營")

新 求實(shí)合作")

閷W?所以專業(yè)")

新")

被日本人扼住咽喉的中國“機(jī)器人”

http://www.ydsygx.cn假如本土機(jī)器人江湖召開一次武林大會(huì),盟主之位通常都會(huì)被推舉由沈陽新松機(jī)器人公司上座。

原因無他:德高望重。

這家公司甚至連在A股上市的股票簡稱,就是“機(jī)器人”。

1

新松機(jī)器人工業(yè)機(jī)器人 生來帶有高貴血統(tǒng)。

它的名字工業(yè)機(jī)器人 源于紀(jì)念“中國機(jī)器人之父”蔣新松院士,蔣院士是沈陽中科院自動(dòng)化研究所所長,國家863自動(dòng)化領(lǐng)域首席科學(xué)家。

新松是在中科院沈陽自動(dòng)化研究所孵化出來的,目前該所仍然是公司大股東新松,持股比例占25.27%。

顯然新松,這是一家含著金湯匙出生新松,自帶光環(huán)無數(shù)的公司。

以先驅(qū)的身份傲立潮頭:

1987年,研制成功首臺(tái)自動(dòng)導(dǎo)引車(AGV)——移動(dòng)式作業(yè)機(jī)器人“先鋒一號(hào)”,這也是現(xiàn)在各種無人搬運(yùn)車、自動(dòng)物流車的前身;

1992年,自主研制的自動(dòng)導(dǎo)引車首次應(yīng)用于汽車總裝線并出口韓國;

1994年開始,開展了200余項(xiàng)機(jī)器人應(yīng)用工程,在與國外激烈的市場(chǎng)競(jìng)爭(zhēng)中曾經(jīng)占據(jù)了很大的市場(chǎng)份額。

1997年,自主開發(fā)的第一條機(jī)器人沖壓自動(dòng)化線投入使用;

2009年研制成功中國第一臺(tái)真空潔凈機(jī)器人;

……

這里著重提一下真空機(jī)器人。

真空機(jī)器人應(yīng)用于半導(dǎo)體工業(yè),技術(shù)難度非常大,而且國外對(duì)中國進(jìn)口嚴(yán)加審查,屬于禁運(yùn)產(chǎn)品目錄。

它一度成為制約了本土半導(dǎo)體裝備研發(fā)進(jìn)度和整機(jī)產(chǎn)品競(jìng)爭(zhēng)力的關(guān)鍵部件。

新松率先打破國外企業(yè)在國內(nèi)潔凈機(jī)器人市場(chǎng)的壟斷格局,是國內(nèi)唯一潔凈機(jī)器人供應(yīng)商,擁有國內(nèi)潔凈機(jī)器人市場(chǎng)50%以上份額。

在新松的財(cái)報(bào)中,也用了大量的篇幅來證明公司的實(shí)力——

上半年,新松雙臂機(jī)器人實(shí)現(xiàn)產(chǎn)品定型,具備牽引示教、碰撞檢測(cè)、末端視覺引導(dǎo)、用戶深度二次開發(fā)等功能,實(shí)現(xiàn)小批量銷售,其產(chǎn)品在2017中國機(jī)器人展榮獲最佳工業(yè)機(jī)器人獎(jiǎng);

潔凈機(jī)器人銷售數(shù)量大幅增長,新產(chǎn)品絕對(duì)碼盤真空直驅(qū)機(jī)械手進(jìn)入客戶應(yīng)用階段,有望成為新的核心產(chǎn)品,真空大負(fù)載機(jī)械手打破國外壟斷;

針對(duì)航空、模具、醫(yī)療及修復(fù)等領(lǐng)域,系統(tǒng)開發(fā)3D打印創(chuàng)新技術(shù);

可以說,在一些特殊領(lǐng)域,新松是無愧于自己“機(jī)器人”三個(gè)字,也無愧于武林盟主的桂冠的。

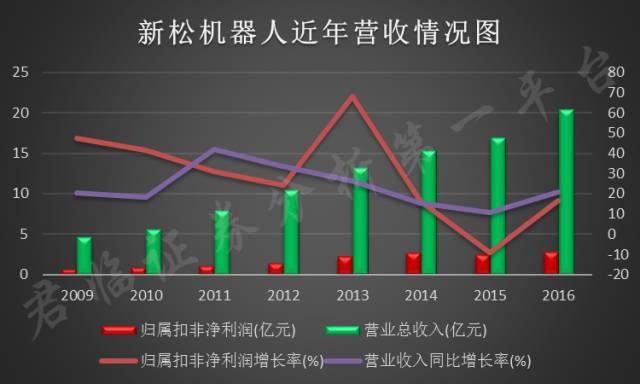

但是,打開新松的財(cái)務(wù)報(bào)表,一串連年下滑的數(shù)據(jù)卻讓投資者疑竇叢生:

從2011年開始,新松的營收增速開始下滑,2015年實(shí)現(xiàn)營業(yè)收入16.9億元,營收同比增長僅10.62%;

更令人大失所望的是利潤增速,2015扣非凈利潤2.35億元,同比下降9.06%。

這個(gè)數(shù)據(jù)甚至讓人絕望,要知道過去五年中國機(jī)器人市場(chǎng)保持了高速發(fā)展,年復(fù)合增長率超過30%。

在一片欣欣向榮之下,整個(gè)行業(yè)享受著制造業(yè)升級(jí)的巨大紅利,好似順?biāo)兄郏蝗涨Ю铩?/p>

但作為行業(yè)盟主的新松,卻似乎正在失去他的光輝,問題出在了哪里?

2

2015年,新松的業(yè)績已是疲態(tài)盡顯,但是市場(chǎng)狂熱的投機(jī)氛圍下,仍將他的市值炒到了千億元級(jí)別。

這個(gè)數(shù)字已經(jīng)超越了四大機(jī)器人家族中的安川和庫卡,全球行業(yè)排名前三,僅次于ABB和發(fā)那科。

要知道,那一年千億市值的新松,利潤僅僅2.35億元,并且同比是萎縮的。

真乃人有多大膽,地有多高產(chǎn)。

當(dāng)然,投機(jī)市場(chǎng)中的人們是管不了那么多,也不會(huì)去細(xì)細(xì)分辨這些投資邏輯的。

今天,相比起牛市巔峰,新松的市值已削去了三分之二。

我們需要冷靜下來,細(xì)細(xì)想一想,新松的一副好牌到底是怎么打爛了的?

若說優(yōu)勢(shì),新松真是三天三夜也數(shù)不完:

背景和人才,作為中科院的親兒子,絕對(duì)奶水充足,不用擔(dān)心;

技術(shù)和底蘊(yùn),作為最早做出AGV機(jī)器人的先驅(qū),積累自然也是沒話說的。

政策支持,作為“中國制造2025”的頭號(hào)關(guān)懷對(duì)象,資金自然也是不缺的。

從財(cái)報(bào)數(shù)據(jù)可以看到,2012年到2016年,新松收到的政府財(cái)政補(bǔ)貼從9700萬上升至1.67億元。

2016年,新松收到的政府補(bǔ)貼甚至占當(dāng)年上市公司凈利潤的40%。

真是羨煞旁人。

那么問題,究竟出在哪里呢?

我們首先看研發(fā)投入。

近年來,新松的研發(fā)營收占比大致徘徊在3% - 5%之間。

一斑可以窺全豹。

在一個(gè)科技驅(qū)動(dòng)型行業(yè),投入巨大資金的研發(fā)不一定能獲得成功,但百舸爭(zhēng)流,當(dāng)別人都在努力的時(shí)候,你卻在游花園,結(jié)局可想而知。

作為同行,匯川技術(shù)每年的研發(fā)營收比是10%,埃斯頓是8%,沒事拉出來比一比就知道,誰對(duì)技術(shù)制高點(diǎn)更有強(qiáng)烈的企圖心。

這就是為什么,當(dāng)近年那些雄心勃勃的本土機(jī)器人公司都在往上游技術(shù)全力以赴的時(shí)候,新松卻只能原地踏步。

原地踏步,在一個(gè)技術(shù)更新以“日”計(jì)的行業(yè),其實(shí)就是退步。

當(dāng)你上不去的時(shí)候,你就只能在中下游里覓食,而中游機(jī)器人本體的門檻是很低的,競(jìng)爭(zhēng)者越來越多。

在這種競(jìng)爭(zhēng)環(huán)境下,可以想象到的就是,終端產(chǎn)品互相殺價(jià),報(bào)價(jià)越來越低,但上游稀缺零部件的價(jià)格卻因?yàn)樾枨笸ⅲ止?yīng)不足,越來越貴。

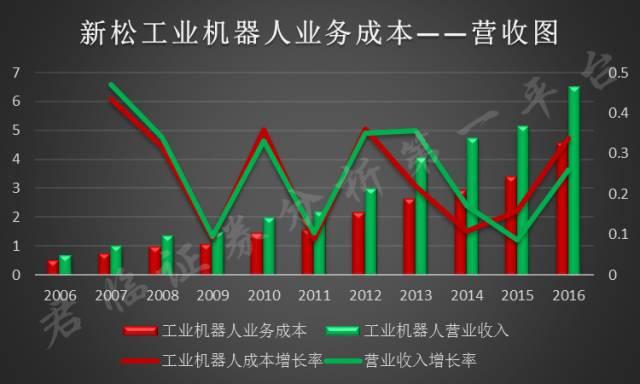

于是就出現(xiàn)了新松的業(yè)務(wù)成本與營收之間的比例圖:

營業(yè)成本比營收上漲的更快,雖然收入規(guī)模更大了,但是在每一臺(tái)機(jī)器上能夠掙到的錢卻是越來越少了。

反映在盈利能力上,就是新松的毛利率從2014年的37.89%,下降到2015年的33.74%,至2016年僅剩下29.69%。

節(jié)節(jié)下滑。

這是典型缺乏核心技術(shù)的特征。

3

新松的命運(yùn)咽喉,已被上游零部件的漲價(jià)緊緊的扼住了,如果不能獲得突破,未來的日子將會(huì)越來越難過。

從成本上來講,目前一個(gè)機(jī)器人的成本構(gòu)成,大約35%是減速器,20%是伺服電機(jī),15%是控制系統(tǒng),本體加工的價(jià)值只占15%左右,其他的部分主要就是集成應(yīng)用。

最重要的是減速器,這塊目前全球75%的市場(chǎng)被日本的哈默納科和納博控制。

在減速器中,最精密的又屬RV減速器,RV減速器本來只是納博生產(chǎn)的減速器中的一個(gè)型號(hào),但是由于納博生產(chǎn)RV減速器太過優(yōu)秀,約占60%的份額。

所以現(xiàn)在,業(yè)內(nèi)都把減速器稱為RV減速器。

新松的高端減速器全部依賴進(jìn)口,而且伺服電機(jī)與驅(qū)動(dòng)器也主要靠進(jìn)口,因?yàn)椴荒苌a(chǎn),只好任人宰割。

近來,一些本土企業(yè)已經(jīng)向這個(gè)領(lǐng)域艱難進(jìn)發(fā),以下是部分上市公司在減速器方面的布局:

上面這個(gè)表告訴我們——

上海機(jī)電(600835)已經(jīng)和日本納博成立了合資公司,就跟汽車行業(yè)里面的合資公司一樣,無非是外資希望通過本土公司的渠道優(yōu)勢(shì),進(jìn)一步掌控國內(nèi)市場(chǎng)而已。

技術(shù)輸出是不指望的。

巨輪股份2010年即宣布進(jìn)行RV減速器的研發(fā)工作,2013年又投入10億進(jìn)入工業(yè)機(jī)器人領(lǐng)域,2015年宣布RV減速器獲得國家專利。

但這個(gè)公司的主營業(yè)務(wù)是做輪胎模具的,從研發(fā)投入規(guī)模和研發(fā)人員數(shù)量來看,都不足以支撐業(yè)界尖端技術(shù)的開發(fā)能力。

也因此,市場(chǎng)效果方面一直是雷聲大、雨點(diǎn)小,銷量成謎,或許本來也就是想湊湊熱鬧,領(lǐng)點(diǎn)補(bǔ)貼而已。

相比而言,秦川機(jī)床和雙環(huán)傳動(dòng)一直把減速器作為戰(zhàn)略目標(biāo),在年報(bào)中也把它們作為戰(zhàn)略目標(biāo)之一。

2013年,秦川機(jī)床宣布募投9萬套工業(yè)機(jī)器人關(guān)節(jié)減速器技術(shù)項(xiàng)目。

很快,這個(gè)項(xiàng)目就被列為國家重大科技專項(xiàng)課題,中央每年都下?lián)芰司揞~財(cái)政資金補(bǔ)貼。

今年7月10,李博士去秦川機(jī)床考察,囑托要造真正的中國機(jī)器人,可見高層殷切期待。

可是,3年過去了。

在2016年的年報(bào)中,9萬套工業(yè)機(jī)器人關(guān)節(jié)減速器改造項(xiàng)目完成進(jìn)度,僅有60%。

目前披露產(chǎn)能500臺(tái)/月。

按這進(jìn)度,項(xiàng)目大功告成之日,該到2020年了吧。

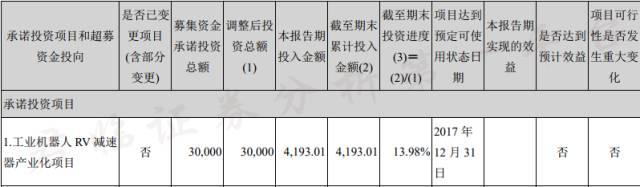

另一家,雙環(huán)傳動(dòng),2015年也募集了3億元投入RV減速器。

目前項(xiàng)目進(jìn)度,只有13.98%。

路漫漫其修遠(yuǎn)兮。